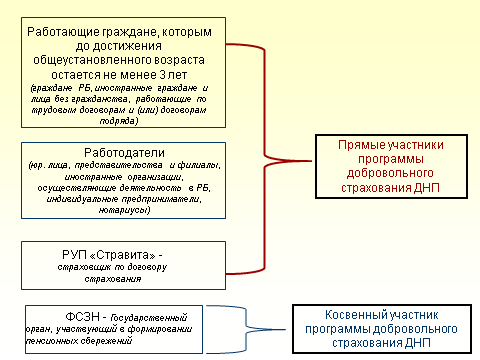

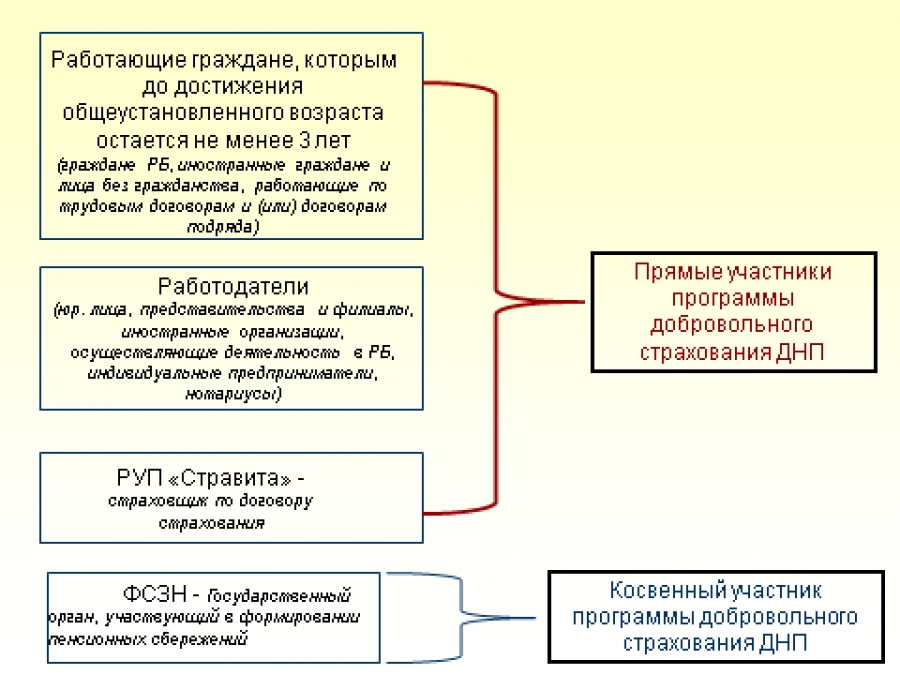

Удзельнікі праграмы:

Сутнасць праграмы: фарміраванне працуючым грамадзянінам на працягу сваёй працоўнай дзейнасці дадатковых пенсійных зберажэнняў за кошт сродкаў наймальніка і сваіх уласных сродкаў шляхам штомесячных адлічэнняў страхавых узносаў у РУСП «Стравіта».

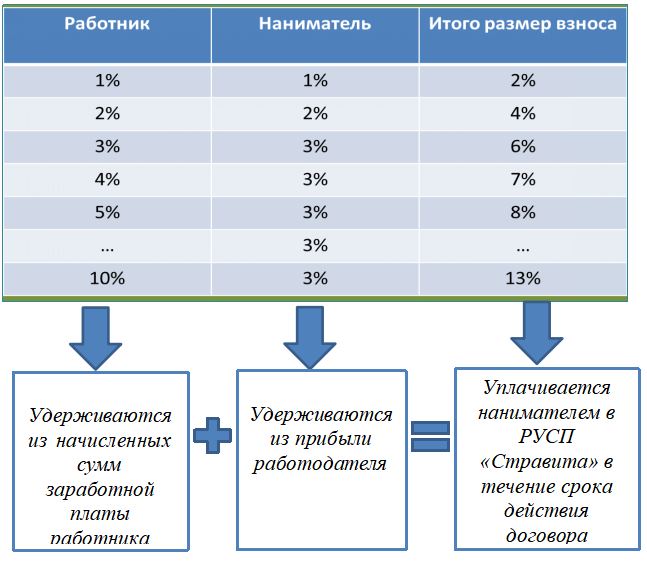

Памер страхавых узносаў вызначае работнік зыходзячы з выбранага тарыфу па дагаворы дадатковага назапашвальнага пенсіённага страхавання.

Працуючы мае права абраць тарыф узносаў у межах ад 1% да 10%, наймальнік, у сваю чаргу - ад 1% да 3%. У выніку сумарны мінімальны тарыф складае 2%, сумарны максімальны тарыф– 13%.

Асаблівасці праграмы:

- На працягу тэрміну дзеяння дагавора дадатковага назапашвальнага пенсійнага страхавання работнік адзін раз у год мае права змяніць памер тарыфу ўзносаў;

- Работнік мае права прыпыняць (аднаўляць) удзел у добраахвотным страхаванні дадатковай назапашвальнай пенсіі ў любы час;

- Адлічэнні акумулююцца персанальна на імянным асабовым рахунку грамадзяніна, адкрытым у РУСП «Стравіта»;

- Інвеставанне страхавых узносаў, іх размяшчэнне на рынкавых умовах у дэпазіты, каштоўныя паперы і налічэнне на імянны асабовы рахунак дадатковага даходу ў выглядзе страхавога бонуса;

- Норма даходнасці па дагаворы дадатковага назапашвальнага пенсіённага страхавання ўстанаўліваецца ў памеры стаўкі рэфінансавання Нацыянальнага банка, якая дзейнічае ў адпаведным перыядзе тэрміну страхавання;

- Выплата назапашвальнай пенсіі ажыццяўляецца роўнымі долямі на працягу 5 або 10 гадоў (на выбар работніка) пасля дасягнення ім пенсійнага ўзросту;

Перавагі праграмы:

для работніка:

- фінансавы ўдзел наймальніка ў фарміраванні назапашванняў дадатковых пенсійных зберажэнняў;

- атрыманне дадатковага даходу да працоўнай пенсіі;

- атрыманне сацыяльнага падатковага выліку на суму выплачаных страхавых узносаў у РУСП «Стравіта»;

- успадкоўванне пенсійных назапашванняў;

- кантроль з боку дзяржавы за выкананнем гарантыйных абавязацельстваў, прадугледжаных дагаворам добраахвотнага страхавання дадатковай назапашвальнай пенсіі, а таксама па забеспячэнні фінансавання працоўных пенсій па ўзросце і іншых выплат, прадугледжаных заканадаўствам аб дзяржаўным сацыяльным страхаванні.

для наймальніка:

- страхавыя ўзносы ўключаюцца ў склад затрат па вытворчасці і рэалізацыі прадукцыі, тавараў (работ, паслуг), якія ўлічваюцца пры падаткаабкладанні;

- на суму страхавых узносаў не налічваюцца ўзносы па дзяржаўнаму сацыяльнаму страхаванню ў Фонд сацыяльнай абароны насельніцтва і Белдзяржстрах;

- зніжэнне памеру абавязковага страхавога ўзносу на пенсійнае страхаванне, які выплачваецца працадаўцам у бюджэт фонду сацыяльнай абароны насельніцтва, на велічыню страхавога ўзносу, які выплачваецца наймальнікам у РУСП «Стравіта».

{kind=link}